「やめるってよ」ではなく

「やめたってよ」です

過去形です

言葉のとおりです

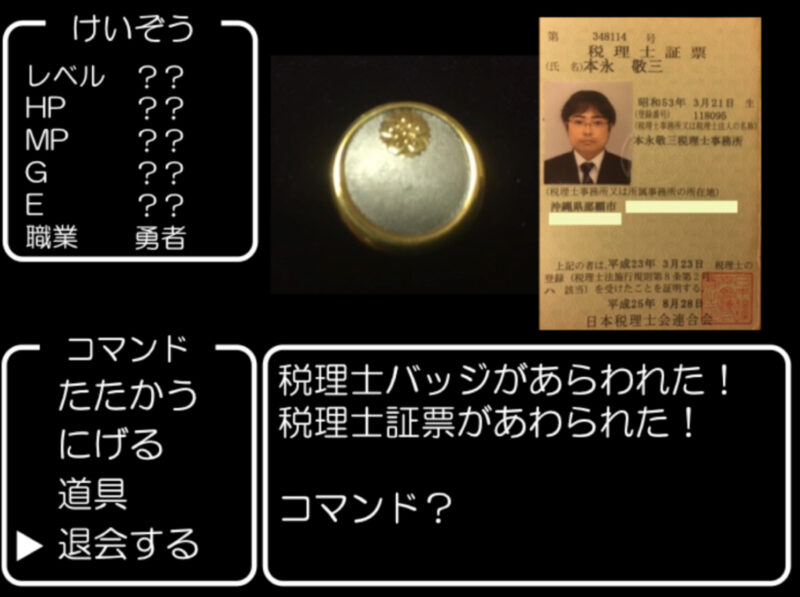

税理士やめました

なーんとなく決めたわけでもなく

勢いで決めたわけでもなく

3年間ほど一生懸命に色々と考えて意思決定しました!

“現在”の考え方の軸となっている

17周年を迎えた「公認会計士」は やめません!

「税理士をやめた理由」は色々ありますが

この場で書き記すことができる範囲で発表します!

・税務業務をするつもりが全くない

沖縄移住する際に とある税理士法人に勤めた時に

「税理士登録もしておいてください」と言われて

登録しただけです

代表社員税理士が税務申告書にサインするので

税理士になる必要があったのかどうか

その意味すら分かりません

”目的”がないことを続けることはできません

・「税の三原則」が実現できない(しようとするつもりがない)ことが嫌い

(書き記すと長くなるので手短に)

所属していた沖縄税理士会では

調査研究部に入っていたので

税制改正の意見として

創業支援や再生支援の観点からいろんな意見を発していました

しかし 「創業における税務申告を簡素にする」という意見などについて

「税理士の仕事をなくす気か」という上層部の意見によって

税制改正の意見には残すことができませんでした

財務省のウェブサイトに「税の三原則」が掲げられていますが

いろんな利害関係者のいろんな意見で

本当の意味での公平性になっているか疑問です

「公平の原則」

経済力が同等の人に等しい負担を求める「水平的公平」と、経済力のある人により大きな負担を求める「垂直的公平」があります。さらに、近年では「世代間の公平」が一層重要となっています。

▶︎既得権益を持つ声が大きいところに都合が良い内容になっているように感じます

「中立の原則」

税制が個人や企業の経済活動における選択を歪めないようにするのが、中立の原則です。

▶︎歪めているように感じます

「簡素の原則」

税制の仕組みをできるだけ簡素にし、理解しやすいものにするのが、簡素の原則です。

▶︎複雑で理解しにくいものです

(出典:財務省ウェブサイト)

(「▶︎」以降は、筆者の見解)

しがらみが多すぎる世界に居たくありません

・使命の違い

「公認会計士と税理士ってどう違うんですか?」と

聞かれることがよくありますが

全く違います

この場では「使命」の違いだけ示します

(税理士法第一条)

税理士は、

税務に関する専門家として、

独立した公正な立場において、

申告納税制度の理念にそつて、

納税義務者の信頼にこたえ、

租税に関する法令に規定された

納税義務の適正な実現を図ることを使命とする。

(公認会計士法第一条)

公認会計士は、

監査及び会計の専門家として、

独立した立場において、

財務書類その他の財務に関する

情報の信頼性を確保することにより、

会社等の公正な事業活動、

投資者及び債権者の保護等を図り、

もつて国民経済の健全な発展に寄与することを使命とする。

簡単に示すと以下のとおり全く違います

税理士 :納税義務の適正な実現を図ること

公認会計士:国民経済の健全な発展に寄与すること

そもそも納税義務の適正な実現を図る大前提が

「情報の信頼性の確保」です

限られた時間の中でどちらを選ぶかという分岐点で選択したのが

「国民経済の健全な発展に寄与すること」です

・需要と供給のバランス

税理士登録者数 76,358(平成29年6月末日現在)

(出典:日税連ウェブサイト)

公認会計士 29,456

準会員 6,683

(平成29年6月30日現在)

(出典:日本公認会計士協会ウェブサイト)

ただでさえこのような動きで業界の水準を保つだけではなく

業界としての利益を守ろうとしなければならないということは

過当競争の真っ只中に置かれるぐらい供給(税理士)過多です

業界の中だけでも既得権益を死守する方が多い中

顧客の利益につながらない競争をやるのではなく

一般的な税理士と公認会計士ができないような

顧客の利益につながることに時間を使いたいです

・本気の意見が届かない

2016.11.4に開催された

日税連公開研究討論会で発表した本気の意見として発表したテーマは

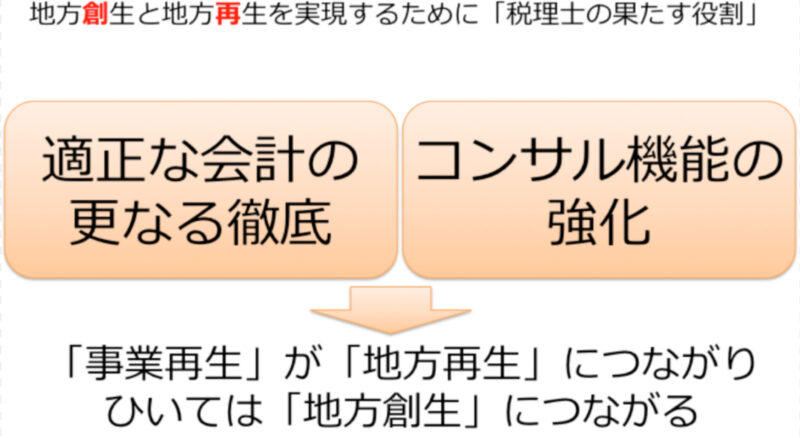

「地域と中小企業者の活性化のため税理士が果たす役割」でした

発表の最後で提言したことはこちらです

中小企業者は日本経済を支える原動力であり

税理士は中小企業支援の主役である

認定支援機関の根拠条文である

中小企業等経営強化法において

「中小企業等の経営強化を図り、(中略)

もって国民経済の健全な発展に資することを目的とする」

と定められている

つまり

これからの税理士には

税務に関する業務の提供だけではなく

納税の大前提である

財務支援・経営支援・金融支援

という業務のすそ野の広がりに

対応することが求められている

我々、税理士は中小企業者の良きパートナーとして

創業局面だけではなく衰退局面でも

中小企業者が生み出す働く場と生活の糧を

守り育てるために

中小企業者を支え続けることが期待されている

我が国の「地方創生」を実現するために

日本税理士会連合会が主導して

「中小企業者経営支援プロジェクト」を立ち上げて

経営支援のノウハウを蓄積し

各地域の税理士会に提供し

地域に根ざした個々の税理士が

より具体的な行動を確実に実践できる

仕組みを構築し、しっかりと運営する

届いていると信じていましたが

届いていませんでした

残念です

とても残念です

税理士会の会員として

時間を費やしてきたことが

届いていませんでした

怒りを通り越して

虚しいです

変わるつもりがない方のために

限られた時間を使う余裕はありません

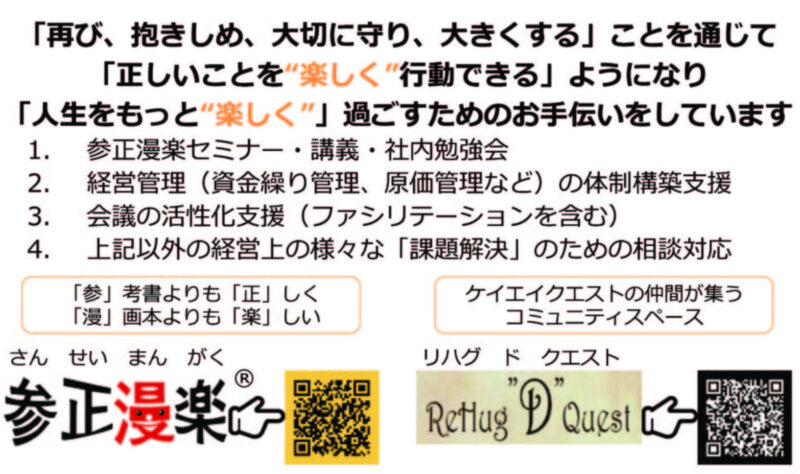

・”現在”から”将来”にわたって「求められている価値」を提供したい

“現在”の主な業務はこちらに記載しているとおりです

これらのサービスの内容となっている理由は

“過去”に出会った方々から「求められている価値」に変えてきたからです

1.参正漫楽セミナー・講義・社内勉強会

【従来のセミナーなどの課題】

参考書と同等もしくはそれ以下のことを

小難しく伝えていることが多く

楽しくないし

実行につながらない

【ReHugによる課題解決】

「参考書よりも正しく 漫画本よりも楽しい」を

心がけて提供することで

実行につなげます

2.経営管理(資⾦繰り管理、原価管理など)の体制構築⽀援

【通常の会計事務所の課題】

税務申告が”目的”でのサービス提供の結果

経営管理の体制構築支援ができていないことがほとんどです

その結果 企業の成長に合わせた経営管理の仕組みができておらず

適切な意思決定ができていない企業が経営難に陥っていきます

【ReHugによる課題解決】

企業のビジネスモデル(儲けの仕組み)と成長段階に合わせた

経営管理体制の構築を支援することで

適切な意思決定につなげて企業の安定成長や進化を実現します

3.会議の活性化⽀援(ファシリテーションを含む)

【企業の会議の課題】

報告のみ

何も決まらない(決めるのを避ける)

大きな声(意見)を持つ人が決める

改善どころか改悪している

【ReHugによる課題解決】

経営の意思決定に必要な”情報”を得るために

前向きな意見を出せる活発な雰囲気にするお手伝いをします

4.上記以外の経営上の様々な「課題解決」のための相談対応

企業の「売上」は

「顧客」の”課題”を解決する商品を提供することで得られます

企業の「売上原価」と「販管費」は

「顧客」の”課題”を解決する商品を提供するために必要な価値であるはずです

この「売上原価」と「販管費」を改善する方法は

「企業」内部の”課題”を解決することです

順調な会社であっても“課題”が一つもない会社はないですし

経営難に陥った会社は“課題”が山積みです

ReHugは経営難に陥った会社に対して

事業再生支援にも取り組んでいます

「現在」のReHug代表としての

事業再生局面の支援の考え方についてはこちらをごらんください

“課題”は様々です

“課題”を解決することで見えてくる”課題”もあります

“課題”を解決することが企業の”目的”の一つであり

人生そのものだと思います

ReHug株式会社を設立した理由は

「人生をもっと楽しく」を実現するためです!

2年目のReHugにも もちろん”課題”があります!

“現在”のReHugは勇者けいぞうだけ

たった一人です

ReHugの一員として一緒に活動してくれる仲間を求めています!

特にジギョウサイセイクエストが急務です!

きっと2年目のReHugには二人の仲間が増えて

三人パーティの会社になると信じています!

どんなことをするのか興味がある方は

こちらからご連絡をお願いします!

コメント